株式投資ー投資信託-現在保有している投資信託について(確定拠出年金追加)

タイマムシンが購入している投資信託について

リアル友人からリクエストがありましたので、今日は投資信託についてちょっとだけ語ります。とは言っても、偉そうに語れるほど全般的な知識があるわけではないので、僕が買っている商品についてのみとさせていただこうと思います。

自己紹介ページにも書いていますが、投資信託は主に楽天証券にて購入しています(積み立てNISA含む)。

ちなみに購入を始めたのは、ほぼすべて2020年4月ごろです。ほぼほぼリベ大の考え方に沿って購入しています(てゆーかオススメそのままと言ってしまっても過言ではないです)。

eMAXIS Slim 米国株式(S&P500)

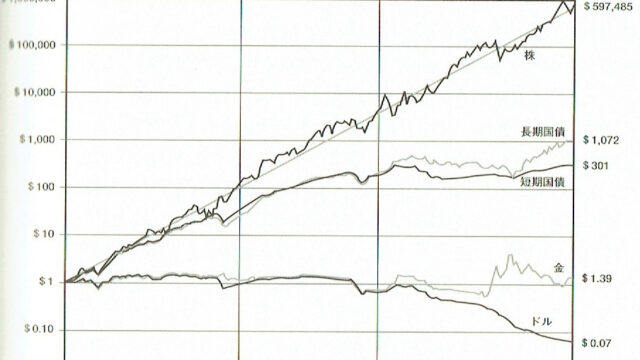

こちらは、米国株価指数のS&P500に連動する投資信託です。S&P500というのは、アメリカを代表する企業500社の株式の時価加重平均を元に算出される指数ですね。これを購入すると、いわゆる「アメリカの経済成長に賭ける」投資スタイルになります。

詳細はこちらの動画をご参照ください(他力本願(笑))

配当は自動で再投資されます(投資信託では一般的ですね)。

毎月の購入額:8,333円(つみたてNISA)

経費率は0.0968%

現在までの損益率は、+28.27%でした(特定口座、NISA合計)。

楽天・全米株式インデックス・ファンド(楽天VTI)

こちらは、楽天を通じてバンガード社のVTIというETFに投資する投資信託です。

ちなみにETFというのは、投資信託を市場に上場して株のように売買できるようにしているものです。

VTI自体は、バンガード社がアメリカの約3500銘柄に投資しています。S&P500と違い、大型500銘柄だけではなく、中・小型銘柄も投資対象としています。ただし、値動きはほぼS&P500と一緒です。こちらもいわゆる「アメリカの経済成長に賭ける」投資スタイルですね。

本家VTIはETF(上場投資信託)であり、分配金が出ますが、楽天VTIは普通の投資信託で、配当は自動で再投資されます。

毎月の購入額:10,000円(つみたてNISA)

経費率は0.162%(銘柄数が多くなる分、S&P500に比べて少し高めです)

現在までの損益率は+36.87%でした(特定口座、NISA合計)。

S&P500のリターンに比べて良いように見えますが、これは「投資開始時期」「積立金額変更の時期」の違いによるものです。本来、VTIとS&P500のトータルリターンはほぼ同じになるので(500社と3500社の違いがありますが、時価加重平均なので3500社の9割くらいを大型株である500社が占めることになります)、どっちを選ぶかは好みの問題なんですよね。僕みたいに両方買ってる変態投資家は、多分少数派です。

楽天・全世界株式インデックス・ファンド(楽天VT)

こちらは、楽天VTIと似たような仕組みですが、投資対象が全世界の株式となります。本家VTの投資対象は、世界の約2900銘柄(なぜかVTIより少ない…)です。

(確か世界の8000銘柄に投資してるって情報もあったんですが…何が正しいんだろう?)

こちらを購入すると、「世界の経済成長に賭ける」投資スタイルになります。

毎月の購入額:15,000円(つみたてNISA)

経費率は0.212%(世界中の市場を見なければならないので、VTIに比べて若干高めになりますね)。

現在までの損益率は+31.60%でした(特定口座、NISA合計)。

SBI・全世界株式インデックス・ファンド(雪だるま全世界株式)

こちらは信託報酬の安さ(笑)につられて購入を始めた、楽天VTと同じような全世界株式を投資対象とした投資信託です。

SBIの商品がなぜ楽天証券で買えるのか、僕は考えないことにしています。

目論見書を確認してみたところ(実は今日初めて見ます(笑))、投資対象となっているETFが3つもありました。

(1)シュワブ U.S. ブロード マーケット ETF 55%

(2)SPDR ポートフォリオ・ディベロップド・ワールド(除く米国) ETF 35%

(3)SPDR ポートフォリオ・エマージングマーケッツ ETF 10%

(1)は2500社、(2)は5200社、(3)は2600社に分散投資しているようです。

毎月の購入額:16,167円(特定口座)

経費率は0.1102%(こんだけ分散してるのに、なぜか経費率が激安なんですよねー。からくりは不明です)

現在までの損益率は+10.18%でした(特定口座のみ)。

グローバル3倍3分法ファンド

こちらは、世界の株式・REIT(不動産投資信託)・債券に投資する投資信託ですが、先物取引等を活用することで純資産の3倍相当の投資を行うというものです。要するに、リスクもリターンも3倍相当になります。

今の投資戦略には合わないんですが、値動きを見てるのが面白そうなので、他の投資信託を10000~15000円購入している中、こいつは月500円だけ買ってます。これだけは2021.1から購入を始めました。

経費率は0.484%(テクニカルな分少し高めです)

現在までの損益率は、+8.57%でした(特定口座のみ)。

5月6日追記 確定拠出年金について

最も金額が大きいこやつについて書くのを忘れていました(笑)。追記します。

会社からの拠出金額が2021.5現在で23000円、マッチング拠出額を会社拠出額と同額の23000円にしています。

マッチング拠出の部分は、iDeCoと同じく所得控除の対象です。今の年収だと、所得税はおそらく23%のエリアになるので、住民税とあわせて33%。年間の拠出額が276,000円なので、91,080円の節税になっている計算です。

このマッチング拠出があるおかげで、現在iDeCoが使えません。来年からは僕らもiDeCoが使えるようになるようなので、それまでにしっかり調べて、取りこぼしがないようにしようと思います。

投資対象は、運用終了までにまだ20年以上あるので、株式に全振りしています。過去には債券を含めたファンドや、アクティブファンドなんかも買っていましたが、去年とある書籍にて

「アクティブファンドのほとんどは、インデックスファンドにトータルリターンで勝てない」

「15年以上の投資期間があれば、株式インデックスファンドのリターンがマイナスになった実績はない」

「長期投資になればなるほど、株式のリターンが他の投資商品を圧倒する」

的な情報を得てから、株式に全振りする決心をしました。

ちなみに、その書籍というのがこちらです。

インデックス投資は勝者のゲーム

具体的な投資商品は、うちの会社のラインナップの中で全世界株式に一番近いと思われる「DC外国株式インデックスL」です。

経費率は0.5%。楽天VTと似たようなことやってるのに、経費はグロ3より高いです。この辺に規模の差が現れるんですねー。現状、うちの会社から買える全世界株式がこれしかないので仕方無いんですが、福利厚生部門に取り扱い銘柄見直してくれって言ってみようかな…

2005年から運用開始してます。最初の頃は株以外も結構混じってたんで、開始以来の利回りは、4月時点で+81.5%。年平均で+6.2%です。2020年度の利回りが+43.1%と、すさまじいことになってました。最初から全世界株式にしとけば、もっと利回りあったかも知れませんねー。なんせ全振り開始したのが去年なもので…

まとめ

確定拠出年金以外のすべての合計を計算してみたところ、損益率は+29.49%となりました。株式の平均利回りは年4~7%と言われているので、1年と少しの期間の成績とするとちょっと良すぎますね。これを標準と思ってしまわないように気をつけたいと思います。多分そのうち暴落は来ます。

記事にすると、なんとなく買ってた銘柄でも、書く以上はある程度調べようって気になりますね。自分の投資内容を把握する意味においても、良いことかもしれないと思いました。

SBI証券にてアメリカ高配当ETF、SBIネオモバイル証券にて日本の個別株を購入していますので、その辺もそのうち書くかも知れません。

また過去には、タコ足配当のアクティブ手数料ぼったくりファンドなんかを買ってた時期もありますので、書けるようなら書いてみます。

(2022.6.18追記)

ちょっと心境の変化があったので、2022年現在は全世界株式(eMAXIS Slim 全世界株式)に全振りしています。

編集後記

ゴールデンウィーク中、大方の予想通りどこにも遊びに行っていないタイマムシンです。

ひたすら家に閉じこもって、ブログの更新とTVゲームにいそしんでおりました。

ちなみに、今ドハマりしているのは、現在「Play At Home」にて無料配信中の『Horizon Zero Dawn』です。

「Play At Home」ってのは、「今はコロナが流行ってるから、あんまり外出しないで、おうちでゲームでもしといてね」って意味のキャンペーンです。ま、僕はコロナなんかなくたって、滅多に外出なんかしないんですけどね。

ゲーム紹介動画はこちら

ファミ通さんに紹介ページがありましたので、リンク貼っておきます。

(無料ダウンロードができるのは2021.5.15までです)

前々から気にはなっていたのですが、購入にまでは至らず仕舞いだったゲームです。タダでプレイできてラッキーです。元々外出なんか滅多にしないので、ただただラッキーです(笑)

…いっしょにお出かけできる彼女がほしいと思いつつ、このままじゃ彼女できてもお出かけなんかしないんじゃ無いかと、一抹の不安を抱かないでもない今日このごろ(笑)

(あまりに運動不足だったので、今朝は徒歩30分くらいのところにあるコンビニまで往復してきました。歩数は7000歩弱。一日分としてはちょっと足りない…)

それではまた。

タイマムシンのオススメ本はこちら

早々の返信コメントありがとうございます。

確定拠出年金は当面利益確定の必要がないため、最も期待リターンが高い金融商品で運用しつつ、利益確定しておく必要がある退職前に徐々に預金等で利益確定させておくということに、分かりやすく、なるほどと、頷いてしまいました(*゚∀゚)*。_。)

参考にします。

いつも楽しくブログを拝見させて頂いてます。

確定拠出年金ですが、上手く運用している同期がいて、入社が同じなのに運用益が数百万違ったことに衝撃を受け、確か日経平均が25000円を越えて新聞記事などで騒がれていた昨年11月か12月頃に人生初めて、運用資産を株式から定期預金に振替して運用益を確定させてみたら、今じゃ30000円近い。素人は何もしない方がよいなと、改めて思いました(笑)ちなみに、今も定期預金のままです(笑)

なるほど、メタボにゃんさんのその投資判断は、少なくとも現時点では、失敗のように見えてしまっていますね。

他人の投資判断に口を差し挟むのはあまり良いことではないんですが、私の場合の考え方としては、

「確定拠出年金は当面利益確定の必要がない(どうせ引き出せないので)」

「株式・債券・預金などあらゆる金融商品において、最も期待リターンが高いのは株式」

「個別の国はともかく、世界経済全体は、資本主義社会が存続する限り成長を続ける」

というものになります。そのため、現時点では100%株式にしています。

退職が近づいてきたら、すこしづつ預金や債券の割合を増やしていくかも知れません。

この辺の考え方については、紹介した本や、リベ大の動画なんかで詳しく解説されてますので、一度確認されることをお勧めします。