新NISAと現行NISAについて考えてみた

2022年の終わりくらいにNISAについて記事を書こうと思い立っていたのですが、タイトルだけ書いて放置しているうちに新NISAが発表されてしまいましたw

そんなわけで、今更現行NISAについて書いてもあまり意味はないとも思えるのですが、周囲にイマイチわかっていない人も多いので、自分のための整理も兼ねて書いていこうと思います。

NISA制度の概要

NISAについてざっくり言うなら、

「投資の利益に対して普通は20%ちょい税金がかかるけど、NISAならタダだよ〜」

ってことになります。

詳しい解説は、金融庁の特設サイトに譲ります。

現行NISA

2023年までのNISAは、

一般NISA

つみたてNISA

ジュニアNISA

の3つに分かれています。

一般NISA

一般NISAの制度は、以下の通りです。

| 非課税保有期間 | 5年 |

| 年間非課税枠 | 120万円 |

| 投資可能商品 | 上場株式・ETF・投資信託・リート等 |

外国株なんかも買えます。

実際タイマムシンは、2020年は一般NISA口座で米国高配当ETF(SPYDとかHDVとか)を購入しておりました(現在、無税で配当金受け取り中)。

投資信託だけでなく普通の株式も買えるので、売買を繰り返す使い方もできる…と思いきや、売却しても年間投資枠の120万円は解放されないので、売ってしまった分については5年間の非課税保有期間を自ら放棄することになります。NISAの性格を考えるともったいない行為ですね。

非課税保有期間が5年なので、たとえば2020年に購入した商品であれば、2024年末までの配当金・利息が非課税となり、途中で売却した場合は売却益も非課税となります。

Excelでちょっくらシミュレーションしてみましたので、比較してみましょう。

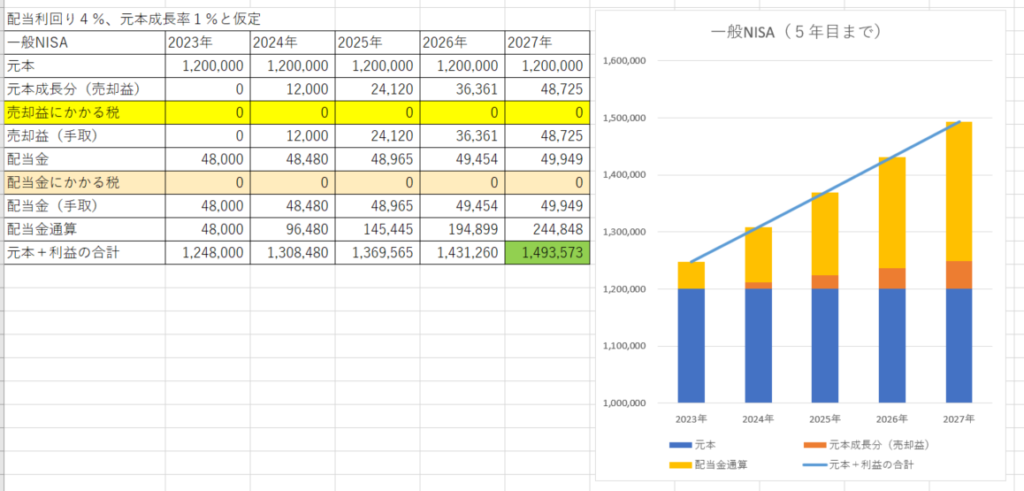

一般NISA口座で5年間保有した場合

今仮に、「配当利回り4%/年、元本成長率1%/年」の商品を、2023年に一般NISAの上限である120万円分購入し、非課税保有期間目いっぱい(2027年末まで)保有して売却したとした場合のシミュレーションは、以下のようになります。

配当金・売却益ともに投資の利益ですので、本来であれば20.315%の税金がかかるのですが、NISA口座での利益は非課税ですので、利益がまるまる自分の懐に入ることになります。

2027年末には1,493,573円になっている計算になります。

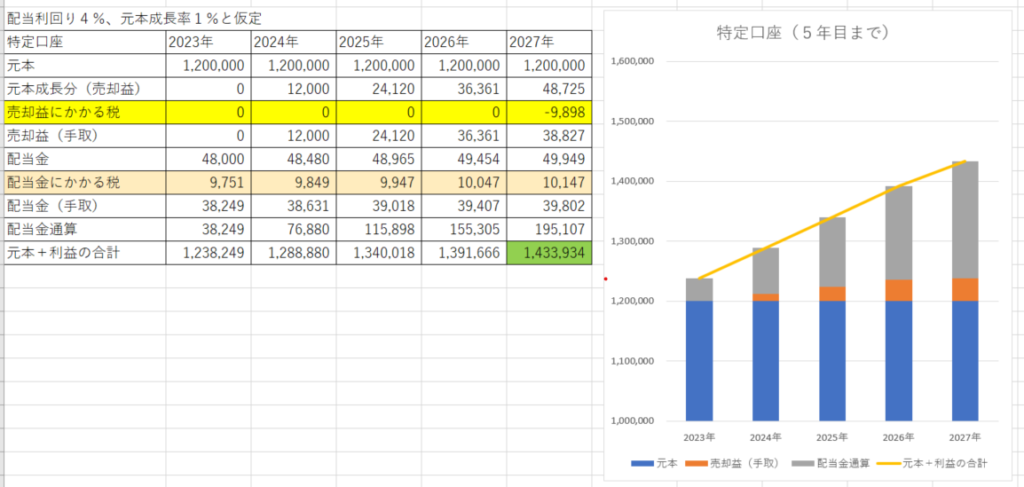

同条件で、一般/特定口座で場合

同じ条件で、通常の課税される口座で保有した場合は、以下のようになります。

売却益にかかる税金は、濃い黄色ハッチングの行です。元本成長部分が2027年末で48,725円ですが、これがそのまま売却益になりますので、税金は48,725×0.20315=9,898円となります。

配当金にかかる税金は、薄い黄色ハッチング行です。配当金は毎年利益確定しますので、税金も毎年かかることになります。

利益から税金を差し引いた手残りは、1,433,934円となります。

NISA口座で保有するのに比べて、6万円ほど利益が少なくなってしまいます。

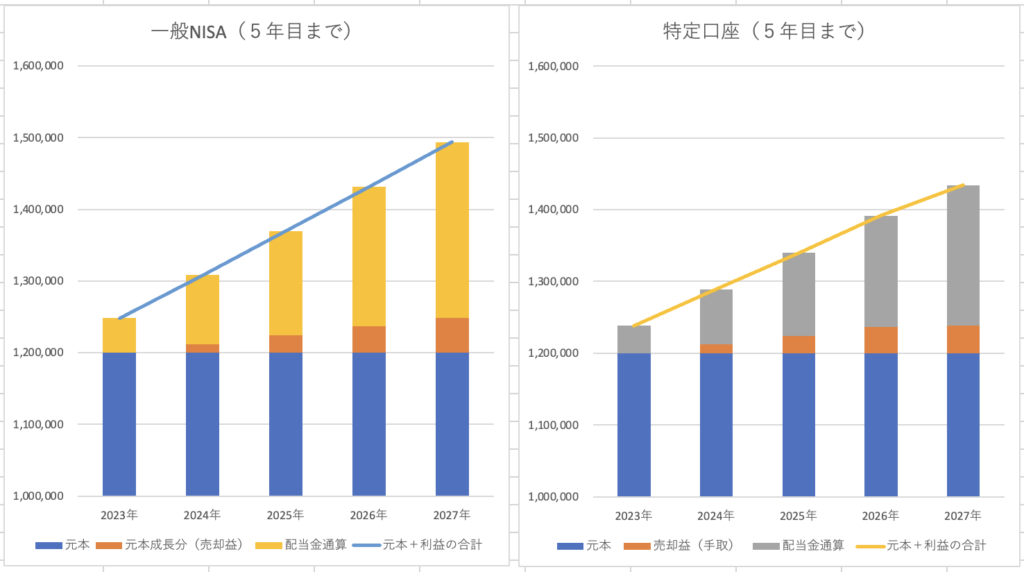

二つを並べてみるとこんな感じです。

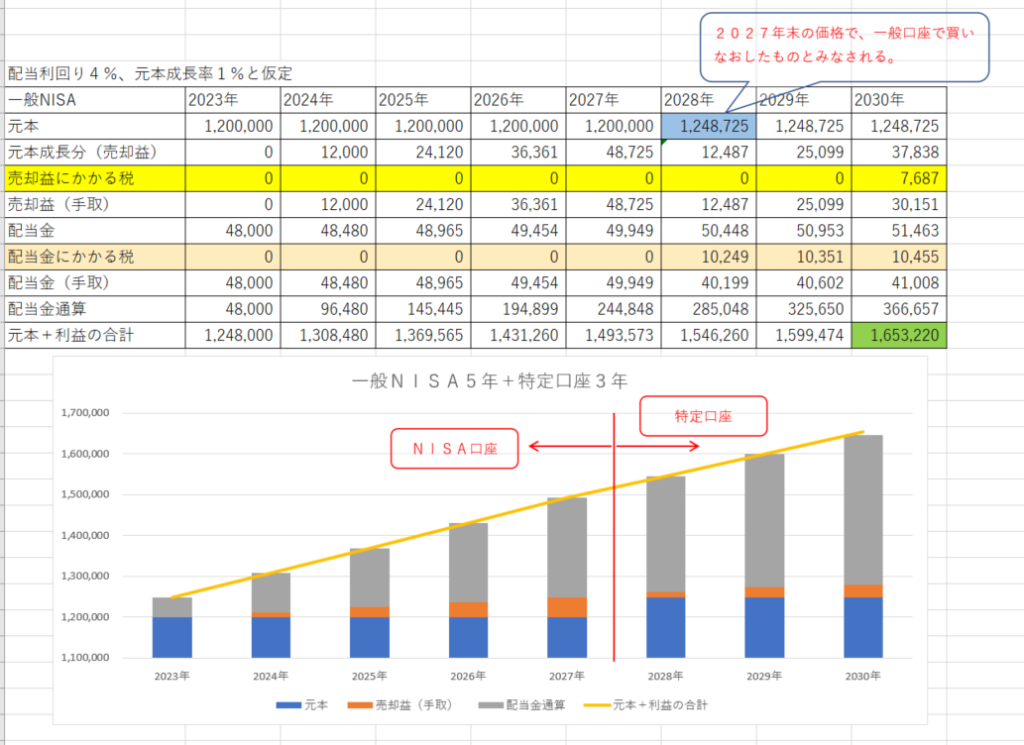

非課税期間満了後も引き続き運用したい場合

2023年に購入した商品を2027年末を超えて保有する場合は、2024年末の価格でNISA口座から売却し、NISAではない口座(一般口座/特定口座)で買い戻したものとみなされます(実際に売買行為が発生するわけではないので、手数料は無し)。

なので、2028年からは通常の税金がかかることになります。

仮に、上記のシミュレーションの条件で、2027年末に売却せず、2030年まで(8年間)保有して売却した場合のシミュレーションは、以下のようになります。

つみたてNISA

つみたてNISAの概要は、以下の通りです。

| 非課税保有期間 | 20年 |

| 年間非課税枠 | 40万円 |

| 投資可能商品 | 投資信託のみ |

投資可能商品は、金融庁に「長期・積立・分散投資に適している」と認められた投資信託のみとなります。

なので、基本的にどれを買っても大火傷することは無いと思われます。

非課税保有期間が20年なので、2023年に購入した商品については、2042年末までの分配金・売却益が非課税となります。

分配金が無税で受け取れると、ちょっと得した気分になりますね。

とはいえ、分配金を再投資しようとすると、NISAの投資枠を新たに消費するか、一般口座での買付となるので、分配金無しの銘柄の方が投資効率は良いです(理論的には、ですけど)

あと、人気があると思われるS&P500連動とか全世界株連動の投資信託には、分配金はありません。

そして、売却した場合に非課税投資枠の再利用ができないのも、一般NISAと同じです。まあそもそも、つみたてNISAには長期投資向けの商品しかラインナップされてないので、そうそう売却する人もいないと思いますがw

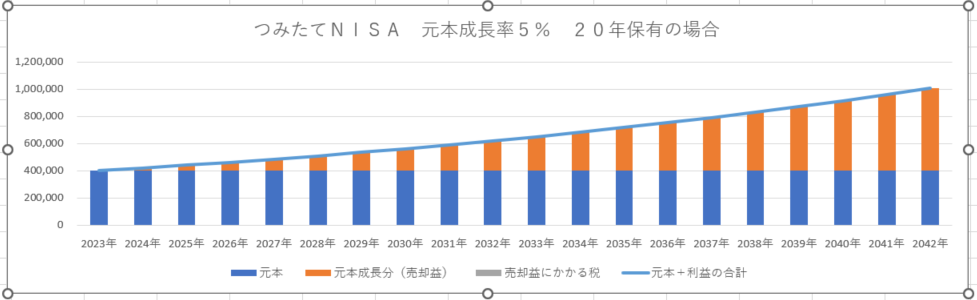

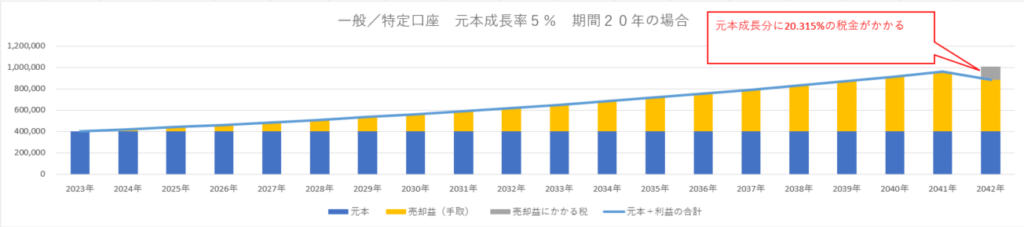

つみたてNISAで20年間保有した場合

今仮に、「元本成長率5%/年、分配金なし」の商品を、つみたてNISA上限の40万円分購入し、非課税運用期間の20年目いっぱい(2042年末まで)保有した場合のシミュレーションは、以下のようになります。

分配金がないので、利益は全て元本の値上がり分(成長分)ということになります。

20年の長期にわたって毎年5%ずつ値上がりすると、値上がり分だけで60万円オーバーになってしまいます。この部分の税金は12万円ほどになりますので、これが0になるのは大きいですね。

課税口座(特定/一般口座)で20年保有した場合

同条件で、口座のみ課税口座とした場合は、以下のようになります。

売却するまでは値上がり分(含み益)に税金がかからないので、19年目まではつみたてNISAの場合と同じなのですが、最後に大きな差が表れています。

非課税運用期間を超えて保有する場合

非課税期間を超えて、21年目以降も運用する場合の取り扱いは、一般NISAで5年を超過した場合と同じく、21年目の初頭の時価で課税口座にて買い戻したものとみなされます。

つみたてNISA20年+課税口座5年の場合

元本40万円をつみたてNISA口座を経由して25年保有した場合、1年目~20年目の利益「610,780円」が非課税となり、21年目~25年目の利益「279,260円」にのみ課税されるので、税額は「56,732円」となり、手残りは「1,233,310円」となります。

課税口座25年の場合

元本40万円を25年間課税口座で運用した場合、全期間の利益「890,040円」に課税されてしまいますので、税額は「180,812円」となり、手残りは「1,109,228円」となります。つみたてNISAを経由する場合に比べて12万円ほど税金が大きくなっています。

新NISA制度創設を受けての変更

新NISA発表までは、2042年までは新しく商品を購入できて、2042年に購入した商品は2061年まで非課税運用できる予定でした。

2024年から新NISAが始まることになりましたので、この期間は変更され、現在のつみたてNISAで購入できるのは2023年が最後となっています。そして非課税運用できるのは2042年までとなりました。

ジュニアNISA

ジュニアNISAの概要は以下の通りです。

| 非課税保有期間 | 5年 |

| 年間非課税枠 | 80万円 |

| 投資可能商品 | 一般NISAと同じ |

| 払い出し制限 | 口座名義人が18歳になるまで原則払い出し不可 |

タイマムシンは実はジュニアNISAをやったことがないので(子供いません)、あまり詳しくはないです。なので解説がお座なりなのは勘弁してくださいw

最大の特徴は、払い出し制限があることですね。

子供の学費を作ることを主目的にすべき制度なのかなー、と思います。

新NISA

2024年から始まる新NISA制度の概要は、以下のようになっています。

| つみたて投資枠 (長期投資しかできない枠) | 成長投資枠 (長期投資してもいいし、頻繁に売買してもいい枠) | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(生涯投資枠) | 2枠合計で1800万円 つみたて投資枠だけで1800万円分購入することも可能 | 2枠合計で1800万円 うち成長投資枠は1200万円まで |

| 非課税保有期間 | 無期限 | 無期限 |

| 投資対象商品 | 現行のつみたてNISAと同様 | 現行の一般NISAと(だいたい)一緒 |

現行制度との大きな違いは、以下の通りです。

1.非課税保有期間が無期限化

2023年までのNISAでは、一般NISAが5年、つみたてNISAでも20年と言う期限がありました。

そのため、購入してからそれぞれの期限が過ぎた商品から、順番に一般/特定口座に移管されることになります。

新NISAではその制限がなくなりますので、購入した商品は、売却する時までずーっと非課税運用を続けられることになります。

なので、非課税運用期間を超えて運用する場合の取り扱いとか、ややこしいことは考えなくてよくなりました。ただひたすら、利益をむさぼるだけでオッケーですw

2.年間投資枠の再利用が可能になる

現行NISAでは、売却した分の年間投資枠の再利用ができませんでした。

たとえば、一般NISA(年間投資枠120万円)で2020年1月に20万円分の株を購入したとすると、2020年の年間投資枠は残り100万円分となります。

その後、2月に40万円まで値上がりしたので、半分の20万円(購入価格10万円分)売却したとすると、この10万円分の枠が再利用できず、売却以降も2020年の投資枠は100万円分のままだったわけです。

新NISAではこの縛りがなくなり、上記のケースでは110万円分新たに購入できることになります。

なので、デイトレードもバリバリできますw

3.つみたて投資枠と成長投資枠に分かれた

年間投資枠360万円が、「つみたて投資枠120万円」「成長投資枠240万円」に分かれて、同時に、または好きな方を利用できるようになりました。

一般NISAとつみたてNISAが合体したイメージですね。

つみたて投資枠では、つみたてNISAと同じラインナップの商品しか購入できません。

なので、デイトレをやりたい方は成長投資枠を使うことになります。

非課税保有限度額(生涯の投資枠)の上限を見る限り、金融庁としてはデイトレじゃなくて長期投資をやってほしいみたいですがw

これからNISAを始める場合

新NISAの情報が出てきて、

「2024年から新しい制度が始まるなら、それからNISA始めよっかなー」

なんて考えてる人もいるかもしれませんね。

でもこの考え、ちょっともったいないと思います。

なぜなら、「現行NISAの投資枠と、新NISAの投資枠は別管理される」から。

どうせNISAを始めるなら、来年からなんて悠長なことは言わずに、今年から始めてしまった方が明らかに有利です。

現行NISA一年分の非課税投資枠を追加でもらえることになるんですから。

つみたてNISAで今年40万円分購入し、上記シミュレーションの通りに進捗したとすれば、今年何もしなかった場合と比べて、20年後には60万円ちょい儲かることになります。

というわけで皆さん、もし来年から始めようなんて考えてる人がいたら、ちょっと無理してでも今年から始めちゃいましょう!

まだNISA口座をお持ちでない方は、マネックス証券![]() が使いやすくてオススメです。新NISAのつみたて投資枠・成長投資枠ともに取扱商品が充実しています。

が使いやすくてオススメです。新NISAのつみたて投資枠・成長投資枠ともに取扱商品が充実しています。

(注意点)

今年だけ現行NISAを利用する場合、一般NISAとつみたてNISAで迷われる場面があるかも知れません。

「40万円はなんとか達成できそうだけど、今年もしかしたらもっと投資できるかも知れないし、枠の大きい一般NISAの方にしておこうかな」

なんて考えるかも知れませんが、投資期間の違いには留意してください(一般NISAの非課税投資期間は5年間、つみたてNISAは20年間)。

広く分散されたインデックスファンドに投資する場合、5年間では元本割れリスクがありますが、20年間なら元本割れリスクは0となります(過去の実績上は、ですが)。

編集後記

この前、リベシティの滋賀チャットの友達と、不動産内見オフ会を開催してみました。

不動産投資を始めてみたいという方がいらっしゃって、僕が内見-買い付け-リフォーム-貸出までするところを見てもらえたら多少の勉強にはなるだろうってことで、一回開催してみたわけです。

今回見に行った物件はなかなか条件が悪くて、多分買い付けを出すところまで至らないと思えるのが残念なところです。

で、その時にリフォーム業者さんも一緒に来てもらってたんですが、その方から「今は売却がアツイ」って話を聞いて、ちょっと売却案件もやってみようかなー、なんて思ってるタイマムシンです。

いままで賃貸が主で売却は従だったのに、方針転換するかもしれませんw

イメージとしては、500万くらいで物件を仕入れて、500万くらいかけてリフォームして、1500万くらいで売る感じです。

今のところ皮算用ですが、単純計算で一撃500万の利益、税金を差し引いても300万くらい残る計算です。

そんな流れもあって、今年の頭には簿記2級を取ろうかと思ってたんですが、すっかり気が変わってしまい、宅建のテキストを取り寄せてしまいました。

売却案件に取り組みつつ、こいつの勉強も並行して、個人の連続売却が問題になる直前くらいに資格とれたらいいなぁ…w