大家さんに大打撃?2027年1月から「不動産で相続税を節税」にメスが入ります

こんにちは、タイマムシンです。

突然ですが、こんな話を聞いたことはありませんか。

「現金を不動産に換えると相続税が安くなる」

実は、これ自体は間違いではなかったんです(過去形なのがポイントです)。

2026年度の税制改正で、その節税スキームに大きなメスが入ることになりました。

施行は2027年(令和9年)1月1日から。

今回は、この「貸付用不動産の相続税評価方法の見直し」について、大家・投資家目線でわかりやすく書いてみます。

不動産を持っている方、親の土地がある方、「不動産で節税しようかな」と検討している方には、かなり大事な話です。

あと今回は、この節税スキームに乗っかって横行していたある「業者の手口」についても、思うところをそのまま書きます。

そもそも「不動産で相続税が安くなる」ってどういう仕組み?

まず前提として、なぜ不動産を持つと相続税が有利になるのかを整理しておきます。

相続税は、亡くなった人の財産の「評価額」に対してかかります。評価額が高いほど税金も高い、シンプルな話ですね。

で、現金1億円はそのまま1億円として評価されます。

ところが、同じ1億円を使って不動産を買うと、相続税の計算では市場価格より低い「路線価」や「固定資産税評価額」ベースで評価されるんです。

路線価と実勢価格の「差」が節税の源泉だった

「路線価」とは、国税庁が毎年発表する土地の評価額のことで、実際の市場価格(実勢価格)のおおよそ8割程度に設定されています。

つまり、1億円で買った土地でも、相続税の計算上は8,000万円前後の評価になる、ということです。

都市部の人気エリアになると、この乖離がさらに広がって、実勢価格の半分以下になるケースも珍しくないんですよね。

で、さらにその土地に賃貸住宅を建てると……もっと評価が下がります。

「賃貸物件」にするとさらに評価が圧縮される

土地に賃貸物件を建てると、「貸家建付地」として土地の評価額がさらに20〜30%程度下がります。

建物自体も、固定資産税評価額ベースで市場価格の60〜70%程度に評価されます。

まとめると、「現金→不動産→賃貸物件」と変換するごとに、相続税上の評価額がどんどん圧縮されていく、ということです。

これが「不動産節税」の基本的な仕組みです。理屈としては正直よくできていますw

「田舎のお年寄りにアパートを建てさせる業者」の問題

ここから少し、僕が思っていることを正直に書きます。

この節税スキームの「旨味」を利用して、かなり問題のある営業をしている業者が長年存在しています。

特によく見られたのが、「地方に土地を持つ高齢の地主に、アパート建築を勧める」という手口です。

営業トークは「耳あたりがよすぎる」

業者の営業トークは、大体こんな感じです。

「相続税対策に、所有している土地にアパートを建てませんか?評価額が大幅に下がって、お子さんへの税負担がぐっと減りますよ。家賃収入も入るし、管理はうちがやります。30年間は空室でも家賃を保証します!」

……聞こえはいいんですが、これには大きな落とし穴があります。

アパート経営で一番大事なことを無視している

アパート経営で絶対に外せない条件が「立地」と「賃貸需要」です。

ところが、このスキームで対象になるのは地方の高齢地主。

人口が減り続けているエリアで、30年ローンを組んでアパートを建てたところで、入居者が集まるとは限らない。

結果として、空室だらけで家賃収入はほぼゼロなのに、毎月ローンの返済と管理費だけが出ていく……という状況が、実際に全国で起きています。

当然、そういった入居率の悪い物件は、売ろうとしてもいい値段では売れません。

相続税はちょっと減ったかも知れないけど、物件価格の目減りでそれどころじゃない損失を抱えてしまう…。

「これじゃ、現金で持っておいて普通に相続税払ったほうが特だったじゃないか」

というケースが起こり得るのです。割と高い確率で。

「30年家賃保証(サブリース)」の罠

さらにタチが悪いのが、「30年間、空室でも家賃を保証します!」というサブリース契約です。

「保証」と書いてあるのに、数年後には「市況が悪化したので賃料を下げてほしい」と言われるのが定番のパターンで……

契約書をよく読むと、業者側に賃料改定の権利が認められていたりするんです。

これについては国も問題視して、2020年にサブリース規制の法律(賃貸住宅管理業法)が成立しましたが、それ以前に建てた物件では今でもトラブルが続いています。

節税のために建てたアパートが負債になり、家族に迷惑をかける……という事例が、高齢の地主に非常に多く起きていました。

今回の税制改正は、こういった「節税目的だけのアパート建築」へのブレーキとして機能する側面があると、個人的には思っています。

2026年度税制改正で変わること:「5年ルール」の中身

では、本題に入ります。

今回の改正のポイントを一言で言うと、こうなります。

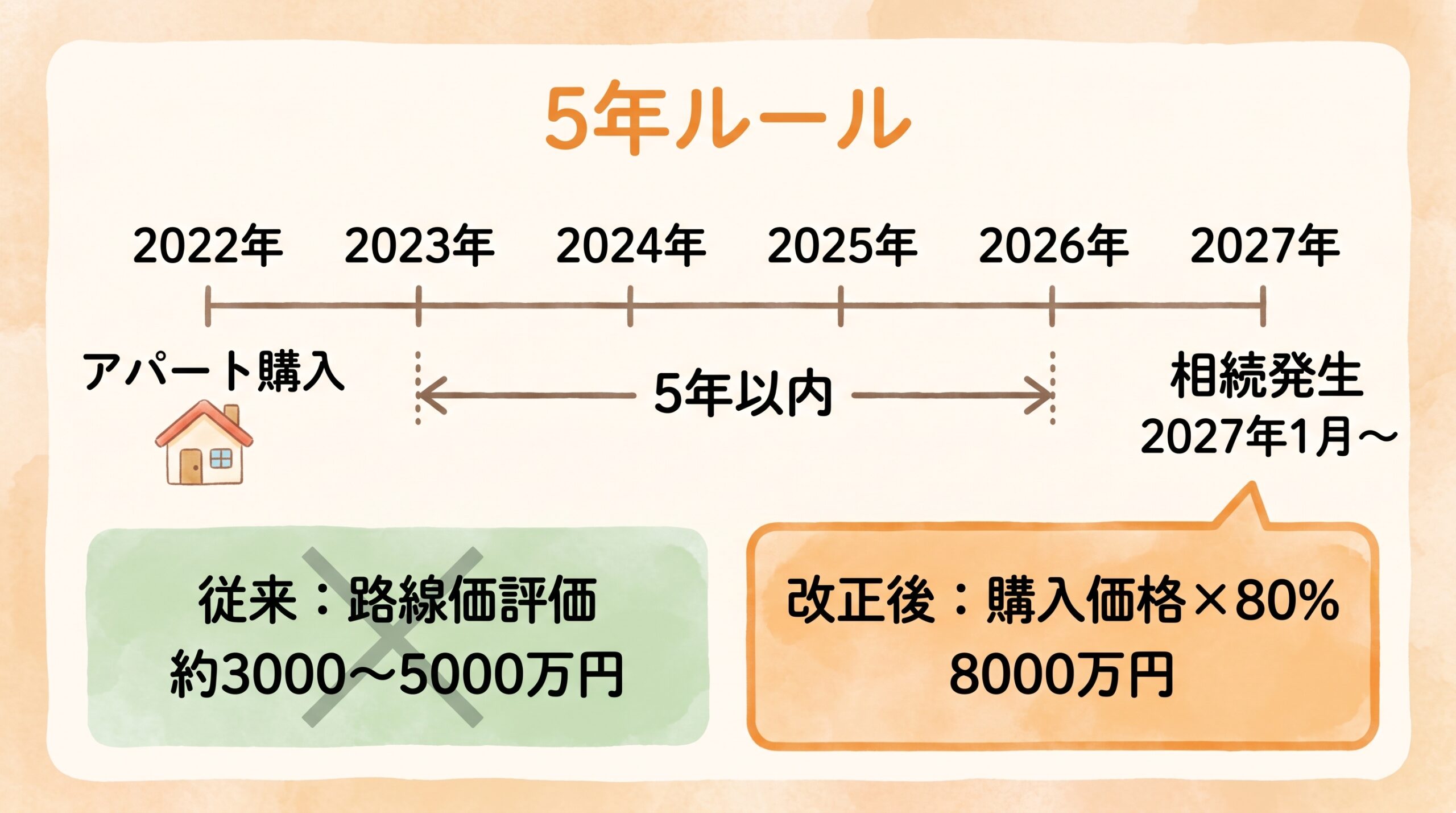

「相続開始前5年以内に購入・新築した貸付用不動産は、路線価ではなく『購入価格の80%』で評価する」

これが「5年ルール」と呼ばれる改正内容です。

2027年(令和9年)1月1日以降の相続・贈与から適用されます。

数字で見るとどのくらい変わる?

仮に、相続の3年前に1億円の賃貸マンションを購入したケースで比べてみます。

| 改正前(路線価評価) | 改正後(5年ルール) | |

|---|---|---|

| 評価の基準 | 路線価・固定資産税評価額など | 購入価格の80% |

| 1億円で購入した場合の評価額の目安 | 3,000〜5,000万円程度(立地・条件による) | 8,000万円 |

評価額が大幅に上がり、節税効果がほぼ消えてしまうケースもあります。

場合によっては「現金のまま持っていたほうが評価が低かった」という逆転現象すら起きかねません。

不動産小口化商品も規制対象へ

ちなみに、「不動産小口化商品」も今回の改正で規制対象になります。

不動産小口化商品とは、都心の一等地のビルなどを数百万円から小口で買える投資商品のことで、路線価評価ができたため相続税対策として人気を集めていました。

これは取得時期にかかわらず、2027年1月1日以降の相続では時価評価になります。

「節税目的で買った」という方は特に要注意です。

どんな人が影響を受けるの?

今回の改正で影響が大きいのは、こういった方々です。

- 相続対策として、ここ5年以内にアパート・賃貸マンションを購入・新築した人

- 不動産小口化商品を保有している人(取得時期を問わず)

- 「これから不動産を買って節税しよう」と検討していた人

逆に、5年を超えて保有している既存の不動産は今回の改正の対象外です。

長く所有している物件については、引き続き路線価ベースで評価されます。

「もう何年も前に買った物件がある」という方は、ひとまず大きな影響はないと考えて大丈夫です(ただし専門家への確認は忘れずにw)。

2026年中にできることはある?

「じゃあ、施行前に何かできることはないの?」という話ですね。

選択肢はいくつかありますが、最初に一番大事なことを言います。

「改正前に急いで動く」のは、むしろ危険です。

①5年を超えた土地に建てる、という考え方

5年ルールの対象は「相続前5年以内に取得・新築した貸付用不動産」です。

5年以上前から所有している土地に新築する場合、土地部分は改正の対象外になる可能性があります(建物は対象になり得ます)。

もともと先祖代々の土地を持っている方が賃貸住宅を建てるケースなら、影響が限定的になることもある、ということです。

②相続時精算課税制度を使った贈与

不動産小口化商品を保有している方の対策として、「相続時精算課税制度」を活用して令和8年(2026年)中に贈与する方法が考えられます。

この方法を使うと、贈与時点の評価額(現行の路線価ベース)が相続時にも引き継がれるため、改正後の時価評価を避けられる可能性があります。

ただし、これが使えるかどうか・使うべきかどうかは、個々の状況によって全然違います。

税理士への相談なしに動くのは禁物です。

③「急いで動く」のが一番危険な理由

改正前に駆け込みで贈与・売買しようとすると、「総則6項」というリスクが発生します。

総則6項とは、税法の規定のひとつで、税務署が「この取引は節税目的の租税回避だ」と判断した場合、評価方法を無効にして時価で評価し直せる、というものです。

改正直前に行われた不自然なタイミングの取引は、特にこの総則6項でひっくり返されるリスクが高い、と専門家の間でも指摘されています。

節税しようとして逆に追徴課税される……というシャレにならない事態になりかねないので、動くにしても必ず専門家と一緒に、です。

ちなみに、不動産を賃貸に出している方は毎年の確定申告も必要です。家賃収入・経費・減価償却など、入力項目が多いですが、会計ソフトを使うとかなり楽になります。

▶ 無料の確定申告自動化ソフト マネーフォワード クラウド確定申告![]()

まとめ:不動産節税は「終わった」わけじゃないけど、時代は変わった

今回の改正のポイントを整理します。

- 相続前5年以内に取得した貸付不動産は、2027年1月から「購入価格の80%」で評価される

- 不動産小口化商品は取得時期を問わず時価評価になる

- 5年超の既存物件への影響は限定的(引き続き路線価評価)

- 今後、「節税だけが目的」の不動産購入は効果が大幅に薄れる

個人的には、この改正には「田舎の土地持ちのお年寄りに、需要のないエリアでアパートを建てさせる業者スキームへのブレーキ」としての意味も持ってほしいと思っています。

節税のためだけに多額のローンを組んでアパートを建て、老後の生活が苦しくなる……という事例が少しでも減ってほしいんですよね。

不動産投資の本質は「ちゃんと需要のある立地で、収益を生む物件を持つこと」であって、節税はあくまでオマケの話です。

今後の相続対策・不動産購入を考えている方は、今回の改正内容をしっかり踏まえたうえで、相続に詳しい税理士さんに相談してから動くことをおすすめします。

税務・法律系の話は、ネット記事はあくまで参考程度にとどめて、最後は必ず専門家に確認してください。

編集後記

先日生まれたウチの息子ですが、うんちの回数が凄まじいです。

1日12回とかしてくれます。

沐浴中にお尻を支えている手の中にされることもしばしばです。

でもカワイイので気にはなりませんw

それではまた!

今回のは特に、ためになる話でしたー!

そして最後の息子さんのエピソードが微笑ましくて、ニヤニヤしちゃいましたw

ありがとうございます!